客服熱線:

客服熱線:我國自1984年10月開始征收資源稅,1993年12月,國務院發布《中華人民共和國資源稅暫行條例》(以下簡稱“《暫行條例》”),進一步落實資源有償利用原則,推動了中國稅收法定進程。2019年8月26日,中華人民共和國第十三屆全國人大常委會第十二次會議表決通過了《中華人民共和國資源稅法》(以下簡稱“《資源稅法》”),并宣布于2020年9月1日起正式施行。

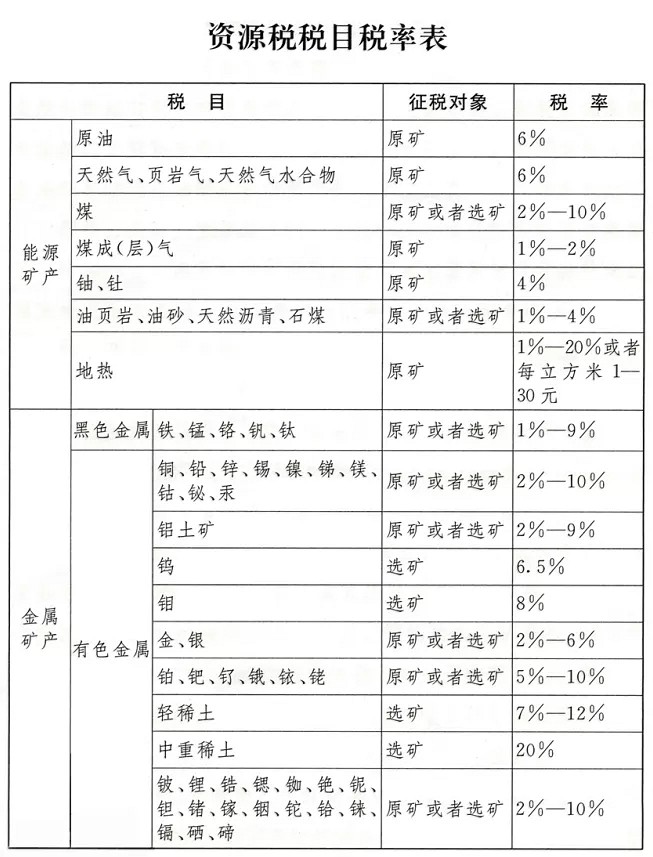

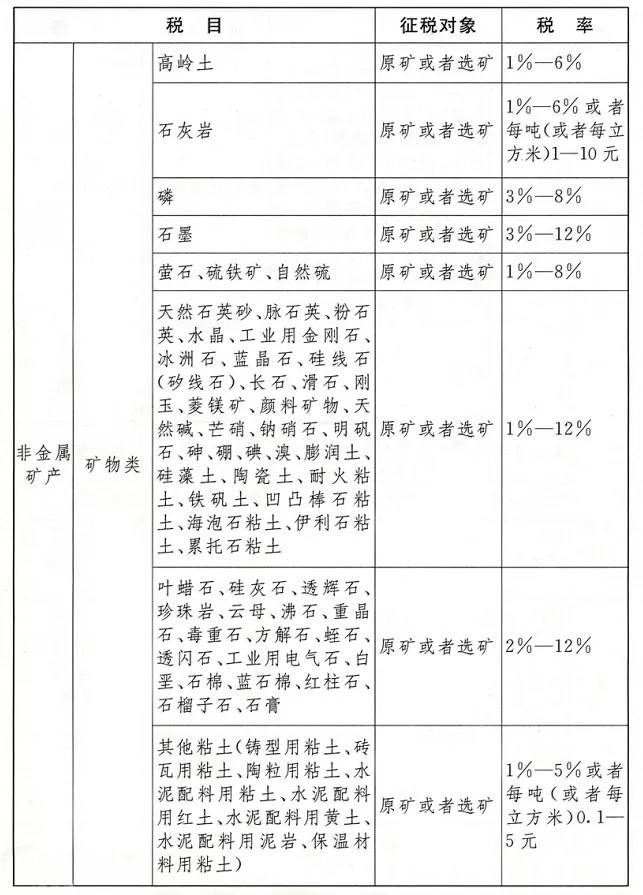

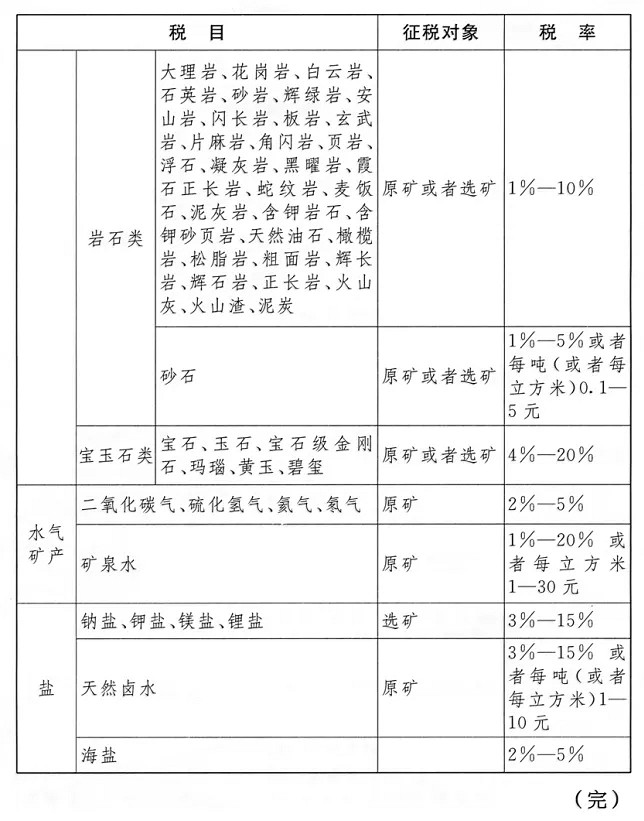

在中華人民共和國領域和中華人民共和國管轄的其他海域開發應稅資源的單位和個人,為資源稅的納稅人。納稅人應當向應稅產品開采地或者生產地的稅務機關申報繳納資源稅。納稅人按月或者按季度申報繳納的,應當自月度或者季度終了之日起十五日內,向稅務機關辦理納稅申報并繳納稅款;按次申報繳納的,應當自納稅義務發生之日起十五日內,向稅務機關辦理納稅申報并繳納稅款。(資源稅稅目稅率表附后)省、自治區、直轄市可以決定免征或者減征資源稅,具體辦法由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

《資源稅法》是資源稅領域第一部法律,其使資源稅立法從行政法規上升為國家法律。與原有的資源稅制度相比,資源稅法的重大變化可以概括為“一拓展、兩規范、三明確”:

一是拓展了征稅范圍。資源稅法將征稅范圍的表述由原來的“開采礦產品和生產鹽”改為“開發應稅資源”,并授權國務院根據國民經濟和社會發展需要,對取用地表水或者地下水的單位和個人試點征收水資源稅,為水資源稅改革試點提供了法律依據,預留了改革的空間。

二是規范細化了稅目。此次資源稅立法,將全部164個應稅資源品目在資源稅法所附《稅目稅率表》中逐一列明,覆蓋了目前已發現的所有礦種。

三是規范了減免稅管理。對長期實行且實踐證明行之有效的減免稅政策,資源稅法做出了明確規定。如對煤炭開采企業因安全生產需要抽采煤成(層)氣免征資源稅、低豐度油氣田等減征資源稅等。

四是明確了分級分類確定稅率的權限劃分方式。對原油、天然氣、中重稀土、鎢、鉬等戰略資源實行固定稅率,由稅法直接確定。其他應稅資源實行幅度稅率,由稅法確定幅度,并授權省級人民政府提出本地區的具體適用稅率,報同級人大常委會決定。

五是明確了以從價計征為主的征稅方式。資源稅立法鞏固了資源稅從價計征改革的成果,從法律上確立了從價計征為主、從量計征為輔的資源稅征稅方式。稅法所列164個稅目中,有158個稅目實行從價計征,其余6個稅目可視征管便利度選擇實行從價計征或者從量計征,主要是地熱、礦泉水、石灰巖、砂石、其他粘土、天然鹵水。

六是明確了按原礦、選礦分別設定稅率,既確保了稅負公平,又便利了納稅申報,是資源稅制的一次優化。